Haben Sie sich jemals gefragt, warum wohlhabende Menschen oft verhältnismäßig weniger Steuern zahlen als der Durchschnittsbürger? Obwohl sie deutlich mehr verdienen, schaffen sie es, ihre Steuerlast drastisch zu senken. Der Schlüssel dazu liegt in einem cleveren Umgang mit dem Steuersystem. In diesem Artikel erklären wir Ihnen, wie das funktioniert und warum es für viele ein Rätsel bleibt.

Das deutsche Steuersystem: Ein Überblick

Um zu verstehen, wie Reiche Steuern sparen, müssen wir zunächst einen Blick auf das deutsche Steuersystem werfen. Deutschland folgt dem Prinzip der Steuerprogression, das soziale Gerechtigkeit fördern soll. Das bedeutet: Wer mehr verdient, zahlt prozentual mehr Steuern. Doch die Steuerprogression ist komplexer, als viele denken, denn sie ist in vier Tarifzonen unterteilt:

- Tarifzone 1: Einkommen bis 12.296 € sind steuerfrei. Dies ist der sogenannte Grundfreibetrag.

- Tarifzone 2: Einkommen zwischen 12.297 € und 17.443 € werden mit einem Satz von 14–24 % besteuert.

- Tarifzone 3: Einkommen zwischen 17.444 € und 68.480 € unterliegen einem Steuersatz von 24–42 %.

- Tarifzone 4: Einkommen über 68.481 € werden mit 42 % besteuert. Ab einem Einkommen von 277.826 € greift der sogenannte „Reichensteuersatz“.

Es ist wichtig zu verstehen, dass nicht das gesamte Einkommen mit dem höchsten Steuersatz besteuert wird. Stattdessen wird nur der Teil des Einkommens, der in die jeweilige Tarifzone fällt, entsprechend besteuert. Dies führt dazu, dass der tatsächliche Durchschnittssteuersatz oft niedriger ist als der Spitzensteuersatz.

Die Steuertricks der Reichen: Wie sie das System nutzen

Während die meisten Menschen ihre Steuerlast einfach hinnehmen, nutzen wohlhabende Personen gezielt gesetzliche Möglichkeiten, um ihr steuerpflichtiges Einkommen zu reduzieren. Ein besonders effektiver Weg sind Abschreibungen, insbesondere die Absetzung für Abnutzung (AfA) bei Immobilien.

Was ist die AfA?

Die AfA erlaubt es Immobilieneigentümern, den Wertverlust ihrer Immobilie steuerlich geltend zu machen. Das Besondere daran: Dieser Wertverlust existiert oft nur auf dem Papier. In der Realität steigt der Wert der Immobilie in vielen Fällen sogar. Dennoch können Eigentümer diesen „Verlust“ gegenüber dem Finanzamt angeben und so ihr steuerpflichtiges Einkommen senken.

Es gibt verschiedene Arten der Abschreibung, die je nach Immobilientyp und Baujahr unterschiedlich hoch ausfallen:

- Bestandsimmobilien: Ältere Gebäude können mit 2 % pro Jahr abgeschrieben werden.

- Neubauten: Hier sind die Abschreibungsmöglichkeiten höher. Es gibt die lineare Abschreibung mit 3 % pro Jahr sowie die degressive Abschreibung mit 5 % pro Jahr. Bei der degressiven Abschreibung wird jedes Jahr ein Prozentsatz vom Restwert der Immobilie abgeschrieben, was in den ersten Jahren besonders hohe Abschreibungen ermöglicht.

- Sonderabschreibungen: Für Neubauten, die bestimmte Energiestandards (z. B. KfW 40) erfüllen, können zusätzlich 5 % pro Jahr abgeschrieben werden. Diese Sonderabschreibung kann mit der degressiven Abschreibung kombiniert werden, sodass im ersten Jahr insgesamt 10 % des Immobilienwerts abgeschrieben werden können.

Beispiel: Wie Reiche ihre Steuerlast senken

Um zu verdeutlichen, wie effektiv diese Strategie ist, betrachten wir ein Beispiel:

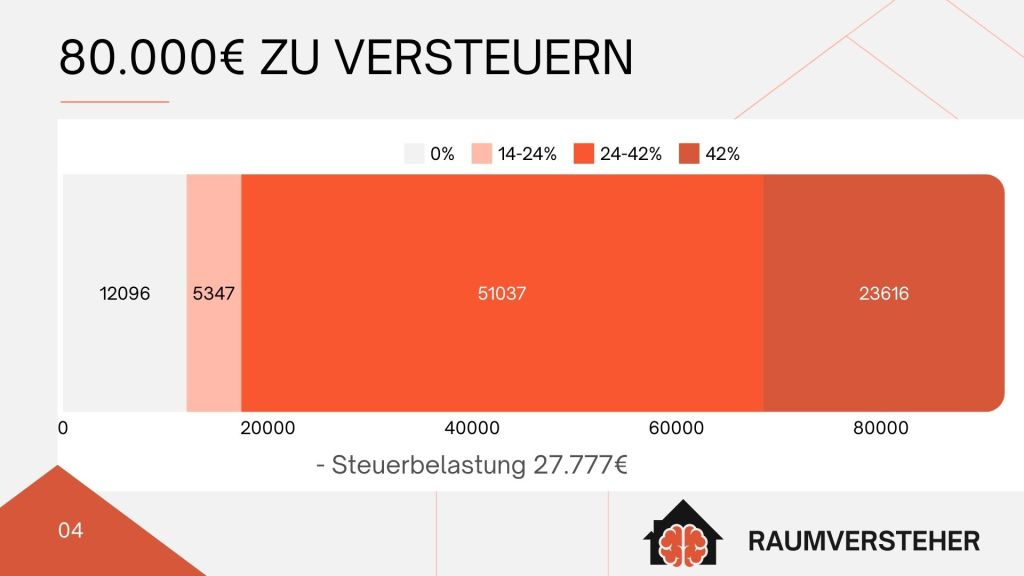

- Ausgangssituation: Eine Person verdient 100.000 € brutto im Jahr. Nach Abzug von Freibeträgen und Sonderausgaben bleibt ein zu versteuerndes Einkommen von 80.000 €. Ohne Abschreibungen liegt die Steuerlast bei etwa 27.777 €.

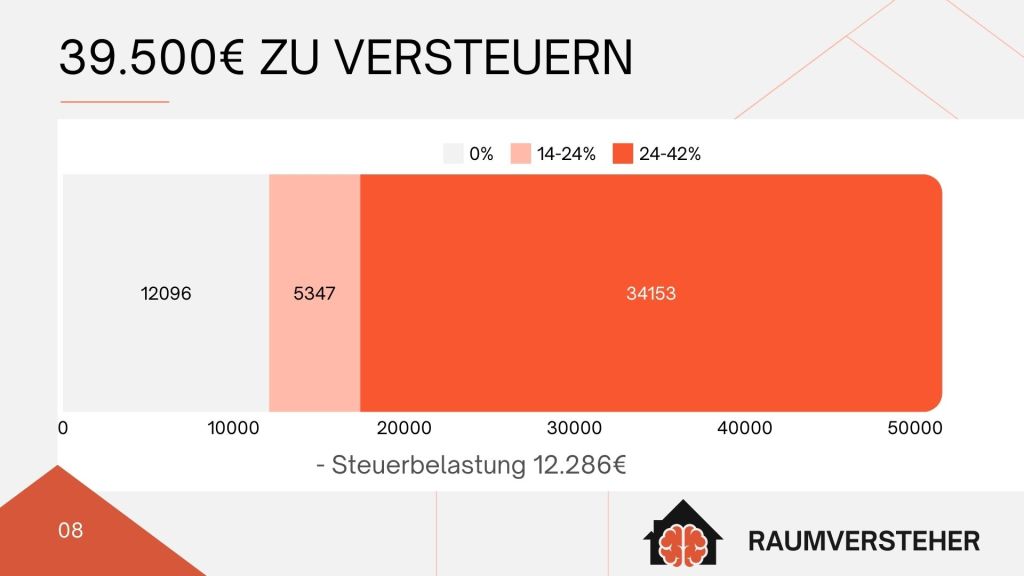

- Mit Immobilie: Die Person kauft eine Immobilie für 300.000 €. Dank der AfA und Zinsen auf den Kredit entsteht ein steuerlicher Verlust von 40.500 €. Dadurch sinkt das zu versteuernde Einkommen auf 39.500 €. Die Steuerlast reduziert sich auf nur noch 12.286 €. Das ergibt eine Steuerersparnis von 15.490 €.

Selbst wenn die monatliche Miete die Kreditraten nicht vollständig deckt (z. B. 500 € Unterdeckung), bleibt am Ende eine deutliche Nettoersparnis. Langfristig entwickeln sich die Mietpreise in vielen Regionen positiv, sodass die Immobilie irgendwann auch ohne Steuerersparnisse profitabel wird.

Warum funktioniert das?

Der Trick liegt darin, dass Abschreibungen keine echten Ausgaben sind – sie existieren nur auf dem Papier. Während das Finanzamt Verluste sieht, steigt der Wert der Immobilie in der Realität. Historisch betrachtet wächst der Immobilienmarkt in Deutschland jährlich um 4–6 %. Das bedeutet: Reiche werden auf dem Papier ärmer, während ihr Vermögen in Wirklichkeit wächst.

Ein weiterer Vorteil: Immobilien können oft mit wenig Eigenkapital finanziert werden. Banken sind bereit, hohe Kredite zu vergeben, da die Immobilie als Sicherheit dient. Dadurch können Investoren ihr Vermögen „hebeln“ und mit fremdem Geld Gewinne erzielen.

Weitere Steuervorteile: Denkmalschutz und Sanierungsgebiete

Neben der klassischen AfA gibt es zusätzliche Abschreibungsmöglichkeiten für spezielle Immobilientypen:

- Denkmalschutzimmobilien: Hier können 9 % der Sanierungskosten in den ersten 8 Jahren und 7 % in den folgenden 4 Jahren abgeschrieben werden.

- Immobilien in Sanierungsgebieten: Auch hier gibt es erhöhte Abschreibungsmöglichkeiten, allerdings nur auf den Sanierungsanteil.

Diese zusätzlichen Abschreibungen können besonders lukrativ sein, wenn der Sanierungsanteil hoch ist.

Kritik und Perspektiven

Kritiker argumentieren, dass solche Steuertricks vor allem Reichen zugutekommen und die soziale Ungleichheit verstärken. Gleichzeitig sind diese Möglichkeiten legal und stehen theoretisch jedem offen, der sich mit dem Thema auseinandersetzt. Der entscheidende Unterschied: Reiche haben oft die Ressourcen und das Wissen, um diese Strategien optimal zu nutzen.

Wie Sie davon profitieren können

Auch wenn Sie kein Millionär sind, können Sie von diesen Strategien profitieren. Der Einstieg in den Immobilienmarkt erfordert zwar eine sorgfältige Planung, ist aber auch mit begrenztem Eigenkapital möglich. Wichtig ist, sich gut zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.

Schritte, um Steuervorteile zu nutzen:

- Informieren Sie sich über Abschreibungsmöglichkeiten: Recherchieren Sie, welche Förderungen und Abschreibungen für Ihre Region und Ihren Immobilientyp gelten.

- Planen Sie Ihre Finanzierung: Nutzen Sie die Hebelwirkung von Krediten, um mit wenig Eigenkapital zu investieren.

- Konsultieren Sie einen Steuerberater: Lassen Sie sich bestätigen, welche Abschreibungen und Steuervorteile für Sie infrage kommen.

- Investieren Sie langfristig: Immobilien sind eine langfristige Anlage. Planen Sie entsprechend, um von steigenden Mietpreisen und Wertzuwächsen zu profitieren.

Fazit: Wissen ist Macht

Der Unterschied zwischen denen, die hohe Steuern zahlen, und denen, die ihre Steuerlast minimieren, liegt oft im Wissen. Wer das Steuersystem versteht, kann es zu seinem Vorteil nutzen. Abschreibungen und andere legale Steuertricks sind mächtige Werkzeuge, die nicht nur den Reichen vorbehalten sind. Mit der richtigen Strategie können auch Sie Steuern sparen und Vermögen aufbauen.

Hinweis: Dieser Artikel dient nur zu Informationszwecken und ersetzt keine professionelle Steuerberatung. Konsultieren Sie einen Steuerberater, bevor Sie finanzielle Entscheidungen treffen.

Nutzen Sie unser Kontaktformular, wenn Sie Interesse an einem KfW 40 QNG Projekt haben.

Hinterlasse einen Kommentar